離婚にともなう土地・建物(不動産)の財産分与

このホームページでは、司法書士の業務の1つ、離婚にともなう土地・建物の財産分与と名義変更についてご案内しています。

(離婚協議の代行は弁護士の業務となりますので、離婚協議を依頼したい場合は弁護士さんを紹介しています。)

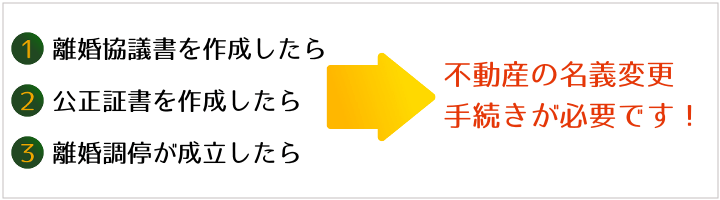

なお、財産分与による名義変更の手続きは、「離婚後」に行います。

しかし離婚届を出した後は相手が協力的ではなく、なかなか名義変更ができないこともあります。

土地・建物の名義変更について、離婚成立前にいちどお問い合わせください。

司法書士に依頼するメリット 1.2.3

⇒ 名義変更をせずに放置しておくと無用のトラブルが生じる可能性があります。

(勝手に売却される、多重債務に陥り差押さえされるなど)

⇒ 名義変更にあたって、わたす人・もらう人の両方の協力が必要です。

一緒に来所せず、別々の日に来所し手続きを行うことができます。

⇒ 土地・建物の名義変更手続き(登記)の書類作成・申請・受け取りの全てを代行します。

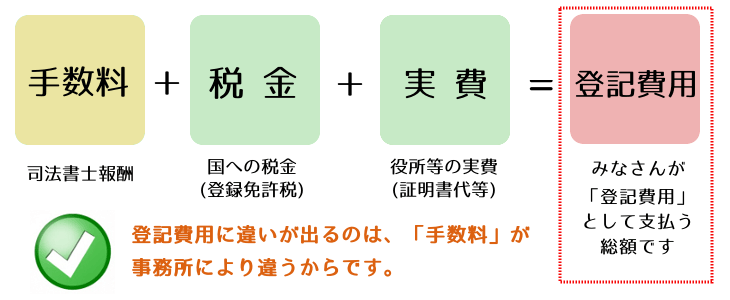

不動産の名義変更には、手数料が必要です。

当事務所では、ご依頼いただいた際に、事前にまたは途中で、必要な費用をご案内しておりますので、手続きが終わってから予想外の請求をされる、ということはありません。

よくあるご質問・注意点 その理由

離婚前に名義変更をしたい

離婚前に名義変更をしたい

相手の関与なく1人で手続きしたい

相手の関与なく1人で手続きしたい

相手の居場所がわからない・連絡がつかない

相手の居場所がわからない・連絡がつかない

住宅ローンの財産分与

住宅ローンの財産分与

住宅ローンは相手が支払い、名義のみ自分に変更してしまう

住宅ローンは相手が支払い、名義のみ自分に変更してしまう

結婚・離婚で名字や住所が変わった

結婚・離婚で名字や住所が変わった